Deutsche sparen lieber für sich selbst als für ihre Kinder

Interview mit Dr. Holger Bahr, Leiter Volkswirtschaft der DekaBank

Nur jeder dritte Deutsche spart für Kinder!

Über 600 Euro geben Eltern laut Statistischem Bundesamt jeden Monat pro Kind aus. Werden die Kinder älter, schlagen besonders die Kosten für Ausbildung, Führerschein oder erste Wohnung zu Buche. Dafür können Eltern, Großeltern und Paten vorsorgen. Wir sprachen mit Dr. Holger Bahr, Leiter Volkswirtschaft der DekaBank, darüber, wie die Deutschen aktuell für den Nachwuchs sparen und was man dabei beachten sollte.

Herr Dr. Bahr, die Deutschen gelten als Sparweltmeister. Sind sie das auch in Bezug auf ihre Kinder?

Tatsächlich sparen die Deutschen lieber für sich als für ihre Kinder, Enkel oder Patenkinder. Für sie legen nur 33 Prozent der Bevölkerung Geld zurück, durchschnittlich rund 60 Euro im Monat. Zu diesem Ergebnis kommt eine repräsentative Umfrage der Deka, dem Wertpapierhaus der Sparkassen.*

Gibt es dabei regionale Unterschiede?

Und ob. Im Osten Deutschlands sparen 38 Prozent für Kinder, im Westen nur 32 Prozent. Weit vorn ist Brandenburg: Hier legt knapp die Hälfte aller Befragten (44 Prozent) entweder regelmäßig oder unregelmäßig – etwa zu Anlässen wie Geburtstagen oder Weihnachten – für Kinder Geld zurück. Schleswig-Holstein dagegen ist weit abgeschlagen. Hier spart nur einer von vier Befragten für den Nachwuchs (27 Prozent). In Nordrhein-Westfalen sorgen aktuell 33% Prozent für den Nachwuchs vor.

Laut der Studie setzt mehr als jeder zweite Deutsche beim Sparen für Kinder auf Sparbuch und Tagesgeld, obwohl es keine Zinsen mehr gibt. Warum?

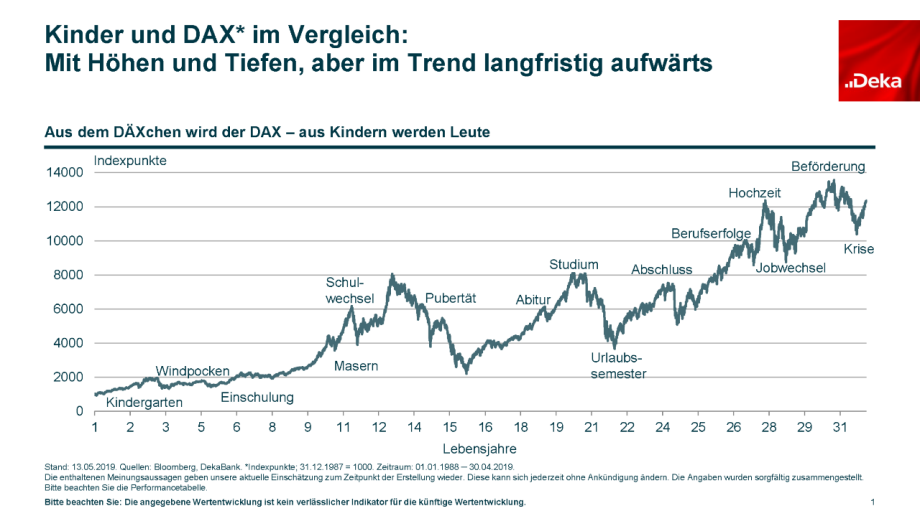

Oft sparen Menschen noch so, wie sie es in ihrer Kindheit gelernt haben, und das ist ein Problem“, erklärt der Volkswirt. „Denn in Sachen Sparen hat sich die Welt in den letzten zehn Jahren deutlich verändert.“ Ein Vergleich zeigt: für ein Kind, das 1980 geboren wurde, kamen bei einer Sparrate von 50 Euro monatlich nach 13 Jahren rund 11.700 Euro zusammen. Für das 2010 geborene Kind bräuchte es 18 Jahre, um auf eine ähnliche Summe zukommen. (siehe Grafik)

Gilt das auch für die 2019 geborenen Kinder? Und wenn ja, welche Sparmöglichkeit bleibt den Eltern?

Erst einmal ja, weil die Zinsen niedrig bleiben werden. Wir gehen davon aus, dass sie erst Mitte der 20er Jahre etwas ansteigen. Wer für seine Kinder eine Sparmöglichkeit sucht, die eine nennenswerte Rendite erwirtschaftet, sollte Richtung Börse blicken. Wie bei der Kindererziehung ist auch bei Wertpapieren Geduld und Konsequenz gefragt. Wichtig ist eine lange und regelmäßige Einzahldauer, denn so können auch Schwankungen ausgeglichen werden.

*Alle Daten, soweit nicht anders angegeben, sind von der YouGov Deutschland GmbH bereitgestellt. An der Befragung vom 05.03. bis 13.03.2019 nahmen 3.039 Personen teil. Die Ergebnisse wurden gewichtet und sind repräsentativ für die deutsche Bevölkerung (Alter 18-75).

Im Trend langfristig aufwärts

Wie Eltern und Großeltern für Kinder Geld richtig anlegen.

Wer seinen Kindern oder Enkeln etwas Gutes tun will, sorgt für später vor. Viele wünschen sich eine solide Geldanlage für den Nachwuchs. Wie geht es richtig?

Wir haben Tipps.

Egal, ob Einmalbetrag oder Sparplan: Viele Eltern, Großeltern und Paten fragen sich, wie Sie am besten Geld an ihre Kinder, Enkel oder Patenkinder weitergeben. Aus gutem Grund: Die finanzielle Unterstützung durch die eigene Familie ist für den Nachwuchs wichtiger denn je. Ein Studium im Ausland, eine Weltreise, ein Traum-Praktikum oder die ersten eigenen Möbel: Die Wünsche und Möglichkeiten von jungen Menschen sind groß.

Kinder wollen ihre eigenen finanziellen Entscheidungen treffen und nicht komplett von den Eltern abhängig sein. Wenn dann für den Start ins eigene Leben zum richtigen Zeitpunkt Geld bereitsteht, ist das ein unschätzbarer Vorteil. Es verbessert ihre Startchancen und legt den Grundstein für den eigenen Vermögensaufbau.

Viele Eltern und Großeltern wissen nicht, wie sie es praktisch anstellen sollen. Früher vermehrte sich das Geld auf dem Sparbuch fast von allein. Heute kommt der Vermögensaufbau aufgrund der niedrigen Zinsen kaum voran. Und der Aktienmarkt? Die Hürde ist groß: Die Börsen bewegen sich ständig auf und ab – viele haben Angst, dort für die Zukunft ihrer Kinder sparen.

Haben Sie sich schon einmal überlegt, wie Sie die Wünsche Ihrer Kinder mit einer Geldanlage verknüpfen? Kinder stehen auf coole digitale Geräte wie Smartphone oder X-Box. Sie wollen ein schickes MacBook oder eine Nintendo Switch. Sie fiebern mit sportlichen Helden wie Fußballstars und wünschen sich passende Trikots. Sie posieren auf Instagram und lieben die neueste Mode.

Um diese Wünsche zu erfüllen, geben Eltern viel Geld aus. Doch die wenigsten von ihnen wissen: Hinter jedem dieser Produkte steht ein Unternehmen. Und jedes dieser Unternehmen hat einen inneren Wert.

Warum vertrauen Eltern und Kinder in das Produkt eines Unternehmens, nicht aber auf das Unternehmen selbst? Denn sie scheuen sich, in das Unternehmen zu investieren. Mit einer Aktie kaufen sie praktisch einen kleinen Teil des Unternehmens. Aktien jedoch erscheinen den Eltern und Großeltern wie Glückspiel. Doch das stimmt nicht: Mit ein paar Grundsätzen lässt sich Geld langfristig gut anlegen.

Hätten Sie es gewusst? Wenn Ihre Eltern bei Ihrer Geburt in den DAX investiert hätten, hätten Sie heute eine hübsche Summe angespart: Seit 1991 brachten Aktien durchschnittlich eine jährliche reale Rendite von acht Prozent, so die Berechnungen der Bundesbank.

Deutschland gehört zu den stärksten Wirtschaftsnationen der Welt. Aktien spiegeln in der Breite die gesamte Weltwirtschaft und die Stärke der Unternehmen wieder, die sie tragen.

Wertpapiere sind nicht anonym. Dahinter steckt ein Unternehmen mit all seinen Menschen, Innovationen und Produkten. Ihr Kind sieht also, das hinter seiner Leidenschaft auch ein realer Wert steckt.

Machen Sie es anders als Sie es noch von Ihren Eltern kennen. Die Leidenschaft ihrer Kinder kann Sie zum Nachdenken anregen. Sie können Ihre Kinder die Welt der Aktien näherbringen und in Aktien für ihre Kinder investieren. Dann wird auch der Nachwuchs lernen, dass Aktien kein Teufelszeug sind – dem genetischen Code der Geldanlage sei Dank.

Um in den DAX zu investieren, müssen Sie nicht einzelne Aktien aussuchen und kaufen. Es reicht, in einen Fondsparplan zu investieren. Bei einem Fonds kaufen Sie sehr viele verschiedene Aktien im Paket. Der Vorteil: Wenn einzelne Papiere an Wert verlieren, können die anderen das oft wieder ausgleichen.

Die Aktienmischungen in Fonds lassen sich individuell zusammenstellen. Klettern die entsprechenden Börsenwerte, steigt auch der Fonds. Egal, ob man nur einmal eine größere Summe spart oder dauerhaft per Fondssparplan Beträge ab 25 Euro pro Monat beiseitelegt: Fonds eignen sich vor allem fürs langfristige Sparen. Gleichwohl sollten Anleger beachten, dass eine Anlage in Investmentfonds Wertschwankungen unterliegt, die sich auch negativ auf den Wert ihrer Anlage auswirken können.

Die wesentlichen Anlegerinformationen, die Verkaufsprospekte und die Berichte erhalten Sie in deutscher Sprache bei Ihrer Sparkasse von der DekaBank, 60625 Frankfurt und unter www.deka.de.

3 Regeln wie Sie für Ihre Kinder sparen können.

Bei jeder Geldanlage sollten die Zinsen stets mit der aktuellen Inflationsrate verglichen werden. Eine wirklich rentable Geldanlage sollte Zinsen bieten, die über der Inflationsrate liegen. Das nennt man Realrendite.

Die Realrendite war noch nie so niedrig wie heute. Aktuell ist der Realzins von durchschnittlich verzinstem Tages- oder Festgeld deutlich negativ. Das heißt: Sie verlieren langfristig Geld.

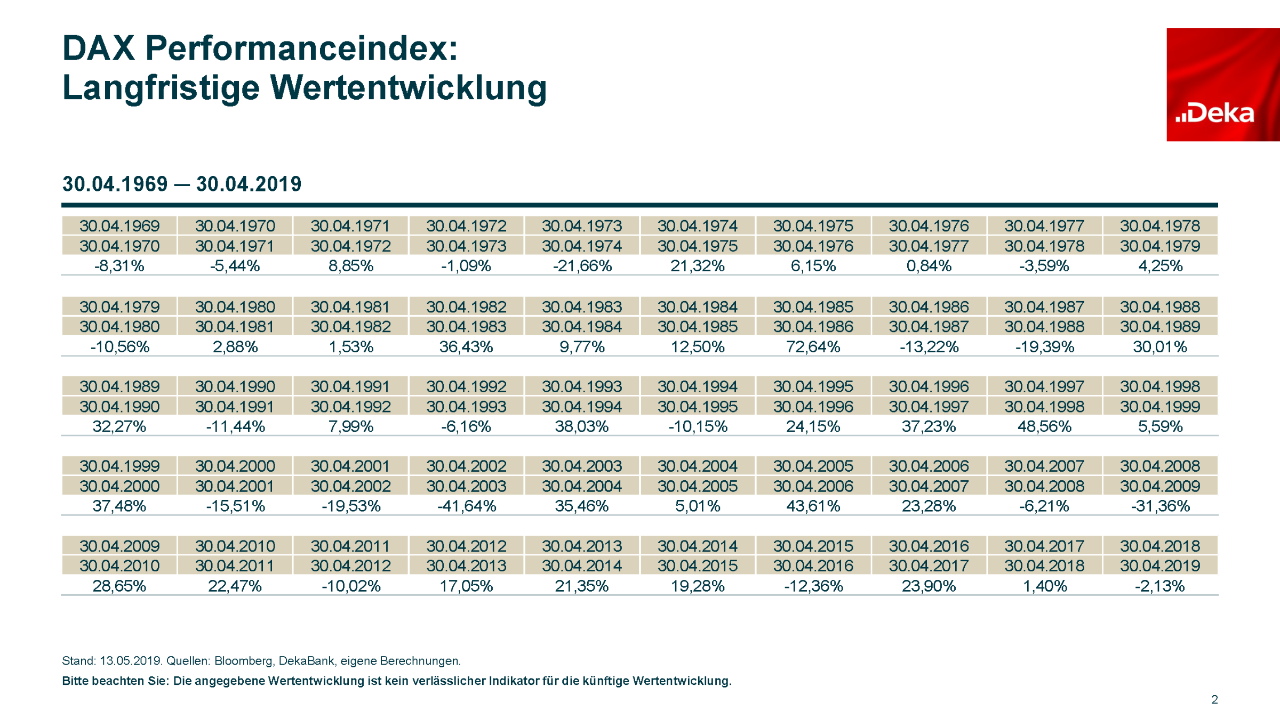

Wertpapiere sind derzeit die einzige Anlageform, in der die Realrendite über der Inflation liegt: Auf Sicht von fünfzig Jahren erzielten Anleger mit deutschen Standardwerten durchschnittlich eine Rendite von sechs bis acht Prozent pro Jahr. Dabei ist die angegebene Wertentwicklung kein verlässlicher Indikator für die tatsächliche Wertentwicklung in der Zukunft.

Wenn Sie einen festen Betrag in einem Fonds anlegen, kann sich Ihre Rendite über die Jahre zu einem stattlichen Betrag summieren. Zum Beispiel in thesaurierende Fonds: Diese schütten Gewinne nicht direkt aus, sondern behalten die Erträge ein und legen diese wieder an. Sie machen sich also den Zinseszinseffekt zu Nutze. Fast jeder unterschätzt dessen Kraft. Dabei liegt der Vorteil einer langfristigen Geldanlage gerade in seinem exponentiellen Wachstum. Je mehr Zeit der Zinseszins hat, desto größer ist das Wachstum. Sprich: Je länger, desto wirkungsvoller. Wichtig ist also, dass Sie früh genug mit der Geldanlage beginnen.

Der Effekt des Zinseszinses hängt außerdem von der Höhe der Zinsen beziehungsweise der Rendite ab. Denn bei niedriger Verzinsung wie bei einem Sparbuch macht sich der Zinseszinseffekt kaum bemerkbar. Bei Zinssätzen von fünf oder sieben Prozent hingegen steigt der Wert des Vermögens immer steiler an.

Zahlen Sie zum Beispiel vierzig Jahre lang jeden Monat 100 Euro in einen Fonds ein, steigt Ihr Endvermögen bei fünf Prozent Rendite auf knapp 150.000 Euro an. Das ist fast dreimal so viel wie bei einem durchschnittlichen Sparbuch-Zinssatz von einem Prozent pro Jahr.

Fonds zahlen sich vor allem dann aus, wenn Sie lange durchhalten. Besonders praktisch ist ein langfristiger Sparplan. Sie eröffnen einmal ein Depot fürs Kind. Anschließend landen die Anteile regelmäßig und automatisch auf dem Konto. Flexibel bleiben Sie trotzdem: Falls Sie mal mehr Mittel zur Verfügung haben, lässt sich der Sparplan jederzeit stoppen oder aufstocken.

Ist Ihr Kind oder Enkel noch klein, können Sie bei der Kapitalanlage durchaus etwas mehr wagen. Sie haben genug Zeit, etwaige Schwankungen der Börse auszusitzen. Also selbst wenn Sie vor allem Wert auf Sicherheit legen, kann es sich anbieten, in Aktien zu investieren.

Dass Kurse auch mal fallen, ist also kein Grund, Fonds grundsätzlich zu meiden. Mit einem Dax-Indexfonds erlitten Anleger in den vergangenen fünf Jahrzehnten noch nie Verluste, wenn sie ihn länger als zwölf Jahre behielten, so die Statistik des Deutschen Aktieninstituts.

Gleichwohl sollten Anleger beachten, dass eine Anlage in Investmentfonds Wertschwankungen unterliegt, die sich auch negativ auf den Wert ihrer Anlage auswirken können.

Die wesentlichen Anlegerinformationen, die Verkaufsprospekte und die Berichte erhalten Sie in deutscher Sprache bei Ihrer Sparkasse oder Landesbank. Oder von der DekaBank, 60625 Frankfurt und unter www.deka.de

Wir, als Ihre Sparkasse, verwenden Cookies, die unbedingt erforderlich sind, um Ihnen unsere Website zur Verfügung zu stellen. Wenn Sie Ihre Zustimmung erteilen, verwenden wir zusätzliche Cookies, um zum Zwecke der Statistik (z.B. Reichweitenmessung) und des Marketings (wie z.B. Anzeige personalisierter Inhalte) Informationen zu Ihrer Nutzung unserer Website zu verarbeiten. Hierzu erhalten wir teilweise von Google weitere Daten. Weiterhin ordnen wir Besucher über Cookies bestimmten Zielgruppen zu und übermitteln diese für Werbekampagnen an Google. Detaillierte Informationen zu diesen Cookies finden Sie in unserer Erklärung zum Datenschutz. Ihre Zustimmung ist freiwillig und für die Nutzung der Website nicht notwendig. Durch Klick auf „Einstellungen anpassen“, können Sie im Einzelnen bestimmen, welche zusätzlichen Cookies wir auf der Grundlage Ihrer Zustimmung verwenden dürfen. Sie können auch allen zusätzlichen Cookies gleichzeitig zustimmen, indem Sie auf “Zustimmen“ klicken. Sie können Ihre Zustimmung jederzeit über den Link „Cookie-Einstellungen anpassen“ unten auf jeder Seite widerrufen oder Ihre Cookie-Einstellungen dort ändern. Klicken Sie auf „Ablehnen“, werden keine zusätzlichen Cookies gesetzt.